近日,烘焙品牌元祖股份(603886)(603886.SH)发布了2025年度功绩预报,公司展望2025年终了归母净利润1.19亿元至1.43亿元,同比下滑52%至43%;展望归母扣非净利润为9500万元至1.14亿元,同比减少59%到51%。

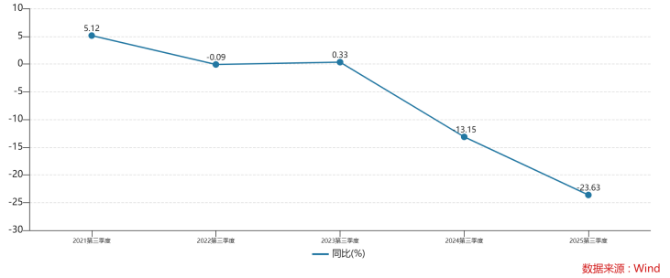

元祖股份的功绩疲软早在2024年就已显现,在其传统旺季第三季度,彼时单季营收已呈现负增长。2025年第三季度,公司营收同比下滑23.63%,创下其历史同时的最大跌幅。短期径直原因在于中秋节“迟到”,更深档次的关键在于,公司重度依赖节庆礼品,导致其增长方式较为单一。在烘焙行业竞争加重以及耗尽左迁趋势下,这家老牌烘焙公司亟需多维挨次,构建面向夙昔耗尽和全渠说念的新增长弧线。

01.中秋“迟到”,三季度线上、线下都失速

元祖股份的中枢产物涵盖蛋糕、中西法糕点及季节规定产物(如端午礼粽、中秋月饼)等,由于其产物定位中高端,因此公司盈利水平较高,毛利率不错终年保执60%以上。

然而,高毛利率的背后,遮拦着公司业务结构单一的脆弱性,使其增诟谇少韧性。

最初是公司收入较为依赖礼盒与传统节庆。证券之星了解到,中西法糕点礼盒是公司主要收入起首,2023年及2024年该品类收入区别达14.5亿元和12.12亿元,占各期营收比重均进步50%。这径直导致功绩高度连合在传统旺季。

以第三季度为例,2022年至2024年,该季度营收占全年比重均约41%,而单季归母净利润占全年比重竟高达88.7%至91.7%,公司全年利润险些都备由中秋节销售决定。

这种单一方式使其比年增长与行业增速脱节。艾媒询查展望2024年国内烘焙阛阓畛域达到6110.7亿元,同比增长8.8%,但元祖股份营收却同比下滑12.99%,增速不足行业平均水平。该年公司传统旺季第三季度营收及净利润区别下滑13.15%和13.11%,公司虽将下滑归因于宏不雅环境,但其固有的结构性短板,无疑是更枢纽的内因。

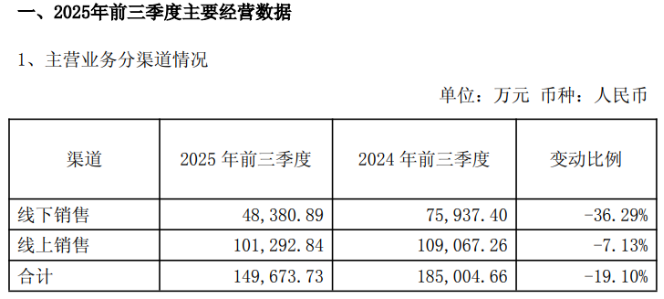

值得一提的是,2024年,元祖股份渠说念端的泄漏呈现分化,该年前三季度,线上渠说念收入同比增长11.55%,全年累计增长8.54%;线下渠说念则濒临广漠压力,前三季度收入同比大幅下滑32.79%,全年跌幅更扩大至34.82%。这也反馈出,公司的中枢挑战在于何如重塑线下门店的竞争力与增长方式。

2025年前三季度,公司功绩劣势未能扭转,期内营收和归母净利润双双下滑,其中在枢纽的第三季度,公司单季营收与归母净利润区别同比下落23.63%和41.09%,未能撑执起全年功绩畛域。对此,公司科罚层在功绩阐发会中阐发,本年(2025年)中秋较旧年同时延后,部分营收体当前10月份。

02.新开门店难换功绩增长

面对方向压力,元祖股份也在进行多维度的换取。

在渠说念拓展方面,元祖股份在2024年年报中就说起,将进行宇宙门店的拓展,在熟习阛阓,通过门店下千里策略,肃清郊县及三四线城市;在后劲阛阓,遴荐“中心发射”方式。在这次功绩预报中,元祖股份涌现其渠说念拓展恶果:已在上海虹桥机场、深圳、泉州等地到手落地首批门店,2025年宇宙门店数同比2024年净增长20余家。

尽管门店数目终了净增长,但全年盈利水平仍出现了大幅下滑,对此元祖股份阐发称,由于新阛阓尚处培育初期,其营收孝顺尚未都备显现,且新开门店揣摸的房钱、薪酬等固定用度参预较高,对举座利润酿成了压力。

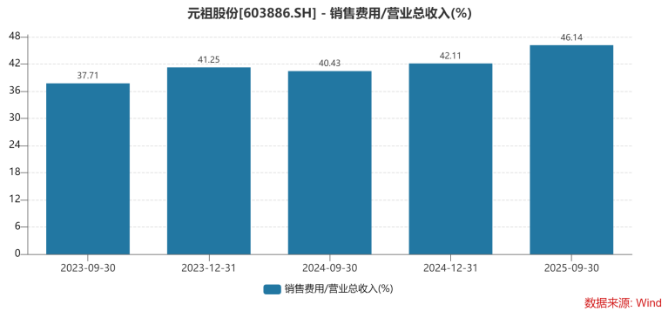

证券之星留心到,元祖股份比年的销售费率已保执较高水平,2022年至2024年,其销售用度率约在40%,高于同业业可比公司桃李面包(603866)的用度率。进一步看,2024年,公司销售用度结构中,东说念主工老本、折旧及摊销费以及告白宣传用度位列前三项,这与公司更多的门店为直营店相关,适度2025年前三季度,公司加盟商占比为21%,同比微增。

在以直营为主的方向方式下,2022年至2024年,公司对直营店装修、更正所产生的方向租入固定钞票更正用度区别为4380万元、8539.8万元和6393.22万元,2025年上半年达到2892.82万元。不错发现公司为了功绩增长,试图通过升级直营门店的末端形象与耗尽体验来安定其高端定位并迷惑客流,但从收入端看效果并不睬念念。

关于元祖股份而言,直营方式虽有意于管控,但也锁定了高老本结构,若将来直营门店无法灵验拉动门店客流、客单价及复购率的同步培植,会导致公司堕入“增收不增效”的窘境,因此元祖股份在2024年年报中,也提到会借助加盟商的腹地资源快速占领阛阓。

另外皮产物方面,公司示意将保执传统节令产物与更正并重在线股票配资学习平台-配资门户资讯结构说明,通过整合视觉和听觉进行多渠说念传播,灵验扩大品牌驰名度触达潜在客户。不外公司功绩劣势何时将得以扭转,最终将取决于其政策换取的深度与实施效劳。(本文首发证券之星,作家|吴凡)

在线股票配资学习平台-配资门户资讯结构说明提示:本文来自互联网,不代表本网站观点。